图:意法半导体的Q2业绩

财报数据显示,Q2净营收为29.92亿美元,2020年同期为20.87亿美元,同比增长43.4%,环比Q1小跌0.8%。营业利润同比增长358.8%至4.89亿美元,综合毛利率为40.5%。

其中,按产品线划分,ST旗下“三大金刚”——MCU和数字芯片部门(MDG)、汽车和分立器件部门(ADG)、模拟&MEMS和传感器部门(AMS)分别贡献了Q2总营收的30%、36%和34%。

接下来,财报里的几个细节可能让人大呼看不懂。

1、MCU:利润都去哪儿了

图:意法半导体的三大业务部门

MCU所在的MDG部门无疑最受关注,Q2营收为8.97亿美元,同比2020年增长22.3%。

最魔幻的是,在STM32 MCU渠道价格暴涨几十上百倍、成为硬通货的一年间,尽管ST几次调整渠道价格,但该部门的营业利润率仅由去年的15.9%增长至22.9%,营收环比Q1仅增长1.2%,可以说让业内大跌眼镜。

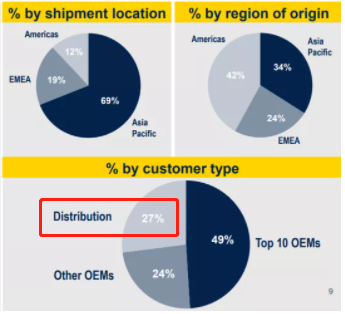

图:意法半导体的客户贡献占比

芯片大师曾在ST宣布巨资扩产,华为名列TOP10客户(附2020财报解读)一文中解读,ST的分销主要由OEM直供和分销渠道构成,而前者占营收的70%以上,分销不到30%。

广泛来看,尽管OEM的毛利更低、涨价幅度不大,但原厂都会优先满足这部分量大的终端大客户。在产能紧张的情况下产能会优先满足直供客户,而近一年来国内部分MCU原厂更是有过之而无不及。

因此,ST MCU的高毛利似乎体现在占比较小的分销渠道,比如代理商、现货商的账户里。

2、汽车芯片:终于赚钱了

ADG部门营收为10.77亿美元,上年同期为7.27亿美元,同比增长48.2%,营业利润率由去年同期的2.3%增至9.5%。

图:意法半导体的ADAS方案

Q2以来,汽车芯片的产能缺口和需求仍然巨大,包括特斯拉CEO马斯克都宣称抢MCU如抢手纸,瑞萨电子火灾造成的产线停摆也再度使几家车厂关闭整车生产线。

而作为主流的MCU和分立器件供应商,ST这部分业务在经历了一年的“保本运营”后终于重新开始小幅盈利。

有意思的是,业绩年增幅最大、季度唯一下跌的都是作为“压舱石”的AMS部门。

AMS Q2创造了10.13亿美元的营收,同比2020年增长了62.3%,利润增长了234.2%,营业利润率则由去年的9%提升至18.6%。但环比Q1业绩则小幅下降了6.5%,是终端需求有所放缓还是Q1增长实在太猛呢?

3、拉货加快,产能稳定

ST二季度末的库存总额为19.7亿美元,相比去年同期的19.6亿美元基本没有变化。但本季度末的库存周转天数已经大幅降低至101天,去年同期则为130天,这反映出需求端加快的拉货速度。

同时也反映出,在这一年间,ST的总产能比较稳定,供货能力并未大幅增加。ST CEO年初宣布于2021年增加位于新加坡、法国和意大利的300mm、200mm晶圆厂产能,看来最早要到下半年才会反映到供货上。

那么,下半年STM32的渠道价格何去何从呢?

| UT116A/测试夹 | 149 | |

| UT890C/万用表 | 99 | |

| DL241025/螺丝批套装 | 18.22 | |

| DP-366D/吸锡器/吸锡线 | 17.21 | |

| BK881/热风拆焊台 | 368.85 | |

| STM8L051F3P6TR/单片机(MCU/MPU/SOC) | 2.2 | |

| 207112/防静电刷子 | 5.58 | |

| DP-366P/吸锡器/吸锡线 | 27.61 | |

| PM-905F/斜嘴钳 | 37.35 | |

| CA-IS3720LS/数字隔离器 | 0.7648 |

50万+现货SKU

品类不断扩充中

科技智能大仓储

最快4小时发货

正品有保障

物料可追溯

明码标价节省时间

一站式采购元器件